Lista de Postagens

Notícias rápidas - Dezembro/2023

Air France-KLM compra 20% da SAS

O grupo Air France-KLM foi o escolhido para participar da reestruturação da SAS, que está em processo de recuperação judicial. O plano envolve a compra de 20% da empresa e um aprofundamento da cooperação entre as companhias aéreas.

Governo volta atrás nas regras do Santos Dumont

Antes de começar o governo já mudou as regras para o aeroporto Santos Dumont, que não terá mais restrição de distância e sim de capacidade. Agora as companhias aéreas poderão voar para onde quiserem, porém o aeroporto terá um limite de 6,5 milhões de passageiros por ano. No ano passado o Santos Dumont recebeu 9,9 milhões de passageiros. A regra começa a valer no dia 1 de janeiro de 2024.

Agora vai? Não!

A Virgin Atlantic cancelou pela segunda vez o inicio dos seus voos para São Paulo. A companhia diz que uma nova data será definida em algum momento em 2025. Será que vai?

avianca com a minúsculo

A companhia aérea colombiana fez uma leve alteração no seu logo, colocando todas as letras em minúsculo, numa forma de simbolizar a nova fase da empresa sob o conceito low cost.

Encomendas atrasadas

A demora para receber aeronaves está afetando os planos de crescimento da Gol, que pretendia receber esse ano 15 novas aeronaves, mas até o momento só recebeu três. A Azul também recebeu esse ano menos aeronaves do que estava planejado. E não tem para onde fugir - todas as fabricantes estão com entregas atrasadas, uma situação que deve demorar alguns anos para voltar a normalidade.

Joint Venture funcionando

A Latam foi a líder no volume de passageiros (RPK) entre o Brasil e os Estados Unidos nos meses de agosto, setembro e outubro. Isso graças a um aumento de 73% em relação aos mesmos meses do ano anterior. O principal motivo desse aumento vem da Joint Venture feita com a Delta, que cresceu 104% no volume de passageiros entre o Brasil e os EUA no mesmo período. Diferentemente de um simples code-share onde uma companhia pode vender assentos no avião da outra, na Joint Venture as duas companhias podem vender todos os assentos de todos os voos entre a América do Sul e os EUA, repartindo a receita e os custos. No Brasil a Joint Venture aumentou o número de voos para os EUA partindo de São Paulo, Rio de Janeiro e Fortaleza. Além do Brasil a Joint Venture aumentou a oferta de assentos nos outros hubs da Latam: Santiago, Lima e Bogotá. A Latam Peru incluse inaugurou o sétimo destino do grupo nos EUA, com a rota Lima - Atlanta.

Mais uma para o grupo Abra

O grupo anunciou a entrada da Aerolineas Argentinas, que se junta a Avianca e a Gol. No grupo Abra cada empresa se mantem totalmente independente, enquanto o grupo Abra trabalha no planejamento estratégico conjuntos de todas as companhias. No caso da Aerolineas não haverá sequer mudança na estrutura acionária.

Alaska Airlines compra Hawaiian Airlines

A união das empresas resultará numa frota de mais de 350 aeronaves, atendendo cerca de 140 destinos. A compra reforçará a presença da Alaska nas rotas da costa oeste dos EUA e nos voos para a Ásia e Oceania.

Gol volta para Colômbia

Dessa vez a companhia irá realizar a rota São Paulo - Bogotá e São Paulo - Buenos Aires - Bogotá, a partir de março de 2024, quatro vezes por semana.

Após 40 anos, o adeus ao Boeing 767 para passageiros no Brasil

No dia 15 de setembro de 2023 a Latam Brasil realizou o seu último voo regular de passageiros com o Boeing 767. O responsável pelo voo derradeiro foi o PT-MOD, no voo LA3561 de Manaus para São Paulo, que pousou no Aeroporto Internacional de Guarulhos às 18h48. Após isso o B767 seguiu para a sede de manutenção da empresa em São Carlos. O último voo internacional operado pelos B767 foi entre São Paulo e a Cidade do México.

Desde 2013 o Boeing 767-300ER se tornou a principal aeronave da Latam Brasil para voos internacionais. A companhia chegou a operar 19 unidades simultaneamente, incluindo cargueiros, em 2017. Os B767 eram complementados pelos wide-bodies maiores A350 e B777. Porém as coisas mudaram com a pandemia do COVID-19. Como parte da reestruturação do grupo, ficou decidido operar apenas com os wide-bodies B787 e B777. Sendo assim os A350 foram retirados de operação rapidamente, enquanto os B767 foram gradualmente sendo substituídos.

A aeronave escolhida para substituir os dois modelos nas operações do Brasil foi o Boeing 787-9 (embora existam voos na malha brasileira operados pela divisão chilena com o B787-8). No entanto os B787-9 vieram com uma "novidade regulatória", o chamado Intercâmbio de Aeronaves. Nesse formato os B787-9 não são transferidos para a filial brasileira, eles permanecem na frota da filial chilena e são "emprestados" para realizar os voos a partir do Brasil. Com exceção de uma unidade (PS-LAA), que foi usado na obtenção das certificações necessárias para operar a aeronave no Brasil, todos os B787 usados pela Latam Brasil possuem matricula chilena e não são contabilizados na frota de aeronaves comerciais do Brasil. A vantagem é a maior facilidade e flexibilidade e menores custos para a companhia aérea que utiliza esse formato. Uma medida para proteger os empregos no Brasil é que esses voos têm que ser operados com tripulação brasileira. Entretanto a Latam também utiliza o modelo de operar com aeronaves e tripulação da Latam Chile fazendo escala no Brasil, como por exemplo a rota Santiago - São Paulo - Paris.

De "tapa buraco" para espinha dorsal da frota internacional

Os três primeiros Boeing 767-300 operados pela Tam foram para "tapar o buraco" enquanto a companhia aguardava a chegada de mais unidades do A330. Eles chegaram em 2008, num momento que a Tam estava "correndo" para suprir o espaço deixado pela Varig no mercado internacional. Porém ao invés de serem substituídos pelos A330, os B767 se mostraram ideais para rotas de menor demanda como Belo Horizonte - Miami e permaneceram na frota. Os 767 eram as aeronaves escolhidas pela Tam para testar novos mercados, como por exemplo os voos entre as capitais do nordeste e a Europa e Flórida.

Os três 767 ainda estavam lá em 2012, quando a Tam se fundiu com a Lan, formando a Latam. E ai os planos mudaram. Saiu os A330 e entrou mais B767 para padronizar a frota do grupo.

Os B767 continuarão voando no Brasil

O último pouso do PT-MOD no dia 15/9 marcou o fim de uma era que foi iniciada há 40 anos, quando a Transbrasil recebeu o seu primeiro Boeing 767-200. A aeronave foi muito popular no final dos anos 1980 e durante toda a década de 1990 e 2000, sendo operado por várias companhias aéreas brasileiras. A menos provável de todas foi justamente a que encerrou o ciclo. A frota da Tam era totalmente composta por aeronaves Airbus antes da chegada dos B767 e B777 em 2008.

Apesar de ser o último voo de passageiros, o Boeing 767 ainda deverá ter uma carreira longa no Brasil no segmento de cargas. A primeira companhia aérea brasileira a operar esse modelo na versão cargueira foi a Absa Cargo, que hoje é a Latam Cargo Brasil. O grupo Latam inclusive anunciou e já colocou em prática a sua estratégia de aumentar a frota cargueira de Boeing 767 na América do Sul.

Nostalgia: Curiosidades nostálgicas 3

A terceira parte das Curiosidades nostálgicas. Porque tudo que é bom vira uma trilogia!

1. O que não te contaram sobre o Super Constellation

Imagine que você está voando num Super Constellation e de repente escuta a mensagem do comandante: "Sras. e Srs. iremos realizar a troca de estágio dos compressores, o que é um procedimento normal para este tipo de aeronave". Em instantes os motores ficam em silêncio e você sente uma sensação de queda. Em alguns segundos os motores voltam a acelerar. Isso acontecia porque os motores do Super Constellation eram equipados com ventoinhas de dois estágios. As ventoinhas têm a função de comprimir o ar para os motores. Conforme a aeronave vai subindo, o ar vai ficando mais rarefeito até um ponto em que as ventoinhas não conseguem mais manter a potência dos motores. Para o Constellation subir para altitudes maiores que 16 mil pés era necessário mudar o estágio das ventoinhas, para ter maior compressão do ar. Para isso os motores tinham que estar em marcha lenta para não quebrar o eixo da ventoinha. Além disso os motores do Super Constellation eram equipados com a tecnologia "turbo compound", onde os gases de escapamento, antes de serem liberados, acionavam pequenas turbinas para proporcionar potência adicional aos motores.

2. Já ouviu falar do Cachimbinho?

A Panair do Brasil foi a única companhia aérea do mundo a operar o Fairchild 91, apelidado aqui no Brasil de Cachimbinho pelo formato do seu motor. A aeronave foi feito especialmente para operar nas rotas fluviais na América do Sul (leia-se rio Amazonas). O formato bizarro do motor foi especialmente desenvolvido para protegê-lo de colisões durante o pouso e a decolagem na água.

3. O avião Cruzeiro do Sul

Em janeiro de 1934 o Laté 300 chegou pela primeira vez no Brasil, pousando em Natal. Antes mesmo de iniciar a produção, a aeronave foi batizada de "Croix-du-Sud" (Cruzeiro do Sul), pois já tinha uma destino definido: a rota postal que ligava a França até a América do Sul. Eles operaram para o Brasil até o inicio da Segunda Guerra Mundial.

4. A evolução dos motores a pistão

5. O Graf Zeppelin

6. O gigante francês

Em outubro de 1945 o Rio de Janeiro recebeu a visita do maior hidroavião construído até então, batizado de "Lionel Marmier". A aeronave possuía dois andares, com salão e bar, sala de jantar, cozinha, banheiros, chuveiro e seis cabines com dois beliches cada. Para mover o gigantesco avião, eram necessários seis motores Wright R-2600-C14 Cyclone 14.

Em agosto de 1934 a Pan Am apresentou para o Brasil o gigante Sikorsky S-40. Com 20,6 metros de comprimento e 34,8 metros de envergadura, a aeronave era imensa para a época, com capacidade para até 37 passageiros, alcance capaz de atravessar oceanos e velocidade superior aos concorrentes. Dessa vez não era apenas um voo de demonstração, o S-40 foi designado pela Pan Am para operar a rota Miami - Rio de Janeiro regularmente. Sua introdução reduziu o tempo de viagem de 8 para 5 dias. A primeira unidade recebida pela companhia foi batizada de Brazilian Clipper. No Brasil o S-40 também foi conhecido como Super Clipper. A Pan Am operou com essa aeronave para o Brasil até 1945, quanto foram substituídos pelo DC-4.

8. O falso avião de quatro motores

Quem olha de fora o Laté 521 "Tenente de vaisseau Paris", já fica impressionado com o seu tamanho. Mas tem certeza absoluta que aeronave é equipada com quatro motores, pois só está vendo quatro hélices. Entretanto, na verdade, o Laté 521 possuí seis motores! Isso aconteceu porque os motores orginalmente escolhidos nunca foram construídos, fazendo com que a fabricante fosse obrigada a escolher motores menos potentes. Para chegar na mesma potência dos motores originais eram necessários seis motores ao invés de quatro. Porém a estrutura de quatro motores foi mantida e os seis motores foram montados internamente para caber numa estrutura de quatro motores, dessa forma a aeronave manteve dois pares de hélices, mas com seis motores.

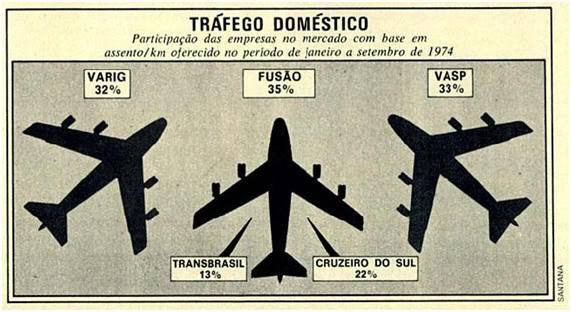

Sem possibilidade de gerar lucro, a Transbrasil foi a primeira a sucumbir e recebeu uma intervenção do governo em outubro de 1987. A preocupação do governo era uma eventual falência da Transbrasil, deixando o mercado com apenas duas empresas grandes. A intervenção previa sanar as dívidas da empresa, encolher a frota e iniciar voos internacionais para Miami. Para isso os executivos da empresa foram afastados e substituídos por funcionários do governo. Devido a fragilidade da empresa, começou-se a especular uma fusão com a Vasp - que não aconteceu. Em 1990 a Transbrasil voltou para mãos privadas, com uma frota de passageiros padronizada com Boeing 737 e 767 e voos internacionais para a Flórida.

No dia 1º de outubro de 1990 a Vasp foi privatizada e adquirida pelo consórcio Voe/Canhedo. A partir daí a companhia seria a protagonista de uma expansão jamais vista na história da aviação comercial brasileira. Os planos inicias eram devolver todos os jatos antigos da frota, incluindo todos os A300, aumentar a presença no mercado doméstico, lançar voos internacionais e ter uma subsidiária dedicada ao transporte de carga. Para o serviço de bordo, Canhedo deixou claro que o objetivo era alcançar o "padrão Varig". Em 1991 Canhedo já falava em trazer três Boeing 767 e quatro Boeing 747, além dos 21 Boeing 737-300 que a companhia já estava recebendo. Deixando os executivos do setor perplexos com a ousadia. O empresário estava com tanta pressa de lançar voos internacionais que já estava negociando com a Pluna para fazer voos internacionais para Miami e Madrid a partir de Montevidéu. E a primeira rota internacional pós privatização não demorou muito: São Paulo - Buenos Aires, em maio de 1991 (a companhia já voava para Aruba). Porém o acordo com a Pluna não saiu e os B767 e B747 foram trocados por DC-10 e MD-11. O próximo passo foi a Tam. Em junho de 1991, Canhedo falou a polêmica frase para Rolim Amaro: "Ou você me vende a Tam ou vai quebrar". Com a recusa de Rolim, Canhedo ameaçou entrar no mercado regional, com 50 EMB-120, porém nunca concretizou a ameaça. Na visão de Canhedo Tam e Transbrasil estavam fadadas a falirem ou serem compradas pela Vasp. Para ele a Vasp rapidamente conquistaria 50% do mercado doméstico e começaria a fazer frente a Varig no mercado internacional, até um momento em que até mesmo a Varig sucumbiria a Vasp. Para sua expansão avassaladora, Canhedo também contava com uma ajudinha do governo. Nunca foi oficialmente provado, mas certamente foi espantoso a facilidade que a Vasp conseguiu suas rotas internacionais, inclusive rotas que a Varig havia pedido e que já dava como certo a aprovação como Seul e Osaka. Foi nesse momento que a Varig percebeu que o jogo virou. Pela primeira vez ela não conseguiu o que queria e viu seus pedidos negados em detrimento a Vasp.

A Vasp manteve seus voos para Buenos Aires, porém estes também logo foram cancelados, fazendo com que a empresa passasse a operar somente voos domésticos. Apesar da expansão internacional, a Vasp vinha perdendo participação no mercado doméstico desde 1991, saindo de 31,5% para 13% em 1999. A Vasp fechou o ano de 2000 com uma frota de 31 aeronaves e uma fatia do mercado menor do que tinha antes de ser privatizada.

Notícias rápidas - Setembro/2023

Meu Voo Compensa

No dia 18 de setembro, a Gol apresentou uma pintura especial sobre a pegada de carbono das viagens de avião. A campanha vem depois da constatação de que a maioria dos passageiros não está disposta a pagar para compensar as emissões de carbono de seus voos. O percentual de passageiros que fizeram essa compensação voluntária foi de insignificantes 0,01%.

A mistura do Brasil com o Egito

Em setembro, decolou o primeiro voo da Egypt Air entre Cairo e São Paulo. Estes não são voos regulares, são operados pela empresa de charters MasterFlights e inicialmente a operação será quinzenal. O voo tem duração de 13 horas e é operado pelo Boeing 787-9. As passagens serão comercializadas pela Hahn Air. Este seria o primeiro passo para verificar a viabilidade de um voo regular entre os dois países.

Fim da festa das crianças

Em setembro Gol e Azul anunciaram o fim do desconto em passagens aéreas para crianças entre 2 e 12 anos incompletos, que agora passarão a pagar o mesmo valor da tarifa de um adulto. A Latam já havia encerrado o desconto anteriormente.

Azul del Uruguay

Desde o fim da pandemia do COVID-19, o Uruguai foi o único país na América do Sul que voltou a ter voos da Azul até então. Apesar de não ser a maior transportadora, a Azul é a que o oferece a maior variedade de voos diretos, com voos sem escalas a partir de Recife, Guarulhos, Campinas, Foz do Iguaçu, Florianópolis e Porto Alegre. Além disso é a única atualmente com voos regulares para Punta del Este.

Foguete Qatar

Em 2022 a Qatar Airways não só recuperou toda a demanda que tinha antes da pandemia do COVID-19, como o ano passado registrou um crescimento de 97% em relação a 2019. Isso é praticamente dobrar o volume de passageiros transportados (RPK). Não é à toa que hoje a Qatar conta com dois voos diários para São Paulo e já está pensando em implementar o terceiro voo diário. Enquanto a taxa média de ocupação dos voos foi de 76% em 2022, até agosto de 2023 a Qatar registrou uma ocupação média de 81%.

Retomada Latam

Em setembro a Latam retomou voos para dois destinos internacionais emblemáticos: Joanesburgo, seu primeiro e único destino na África, e Melbourne, o voo mais longo do grupo. A rota São Paulo - Joanesburgo e a rota Santiago - Melbourne são operadas três vezes por semana com o Boeing 787-9. Além disso a Latam anunciou a retomada dos voos para Aruba, dessa vez a partir de Lima, em dezembro desse ano.

Arara à vista

A low cost da República Dominicana, Arajet, anunciou para setembro o inicio dos voos entre Santo Domingo e São Paulo, operado três vezes por semana com o Boeing 737 MAX 8. A partir da República Dominicana a Arajet oferece conexões para o Caribe, México e Canadá.

Aeroportos limitados

O governo holandês pretende diminuir o número de movimentos de aeronaves de 500 mil para 460 mil por ano no principal aeroporto do país (Schiphol), com objetivo de proteger os residentes próximos, devido a poluição sonora, e o meio ambiente. Já na França proibiu de voos domésticos muito curtos (menos de 2h30), também por questões ambientais. Como alternativa os passageiros devem usar o trem.

Esse é um movimento geral na União Europeia e que obviamente não têm agradado as companhias aéreas.

Já em Londres, o segundo aeroporto mais movimentado da capital, Gatwick, implementou um limite máximo de 800 voos por dia. Porém nesse caso a limitação deve-se a falta de controladores.

Latam recebe primeiro A321neo

Pousou no Brasil, no dia 30 de setembro, o primeiro A321neo da Latam. A aeronave está configurada com 224 assentos e deve iniciar operações na malha doméstica em outubro.

Galeão - Uma novela que não se passa no Leblon

|

| Projeto para expansão do Galeão em 2013 |

No dia 10 de agosto o governo federal assinou uma portaria que limita o aeroporto Santos Dumont a voos com até no máximo 400 km de distância excluindo aeroportos internacionais. A retomada do crescimento dos voos no Galeão, vem sendo debatida entre os governos federal, estadual e municipal há alguns meses, se tornando uma verdadeira novela.

Capitulo 1: Anos dourados

O Galeão foi oficialmente inaugurado em fevereiro de 1952. Seu principal objetivo na época era receber os grandes aviões que o aeroporto Santos Dumont não era capaz de receber devido a sua pista curta. Com a evolução para os jatos, o Galeão passou a receber ainda mais voos e se tornou o aeroporto mais movimentado do país. Na época o Rio de Janeiro ainda era a capital do Brasil, porém São Paulo estava se tornando uma cidade cada vez mais rica, superando o Rio em demanda de tráfego aéreo. Contudo São Paulo só tinha o aeroporto de Congonhas, que até conseguia receber alguns jatos, mas grandes jatos de voos intercontinentais não eram capazes de pousar lá. Sendo assim o Galeão se tornou o hub internacional não só do Rio, mas do Brasil.

Capitulo 2: Fim de festa

Em janeiro de 1985 foi inaugurado o Aeroporto Internacional de Guarulhos. Gradualmente as companhias aéreas foram transferindo seus voos para Guarulhos, pois era de São Paulo que vinha a maior parte da demanda. Ao longo da década de 1990 o Galeão foi descendo a ladeira até chegar no fundo do poço - saindo da liderança para a quinta posição no ranking dos aeroportos brasileiros mais movimentados.

Capitulo 3: Uma chance de virada

Em 2010 o aeroporto voltou a apresentar crescimento robusto no número de passageiros. No embalo do crescimento econômico do Brasil, Copa do Mundo de 2014 no Brasil e as Olimpíadas de 2016 no Rio, era difícil de não acreditar que finalmente o Galeão iria voltar aos seus tempos de glória. E realmente voltou, porém por pouco tempo. Em novembro de 2013 foi anunciada a privatização do aeroporto pela Odebrecht e Changi Airport Group. Em 2012 o Galeão atingiu o seu recorde com 17,4 milhões de passageiros. Na época se acreditava que isso era só o começo de uma grande onda de crescimento. A Concessionária investiu pesado no aeroporto, ampliando o Terminal 2 em 100 mil m² e construindo 26 novas pontes de embarque. Ainda estava previsto a construção de duas novas pistas, a ampliação do pátio de aeronaves de 47 para 191 posições, ampliação do estacionamento de veículos, ampliação do Terminal 2 e a construção do Terminal 3. A previsão da Infraero era um aumento do movimento anual de passageiros para 43,2 em 2043 e já para 2014 um movimento de 20 milhões.

Capítulo 4: Um novo duro golpe

A previsão já foi imprecisa desde o primeiro ano, em 2014 o Galeão recebeu 17,3 milhões de passageiros. A demanda seguiu estável até 2017, com os efeitos das Olimpíadas. A partir de 2018 foi novamente ladeira a baixo. O aeroporto também foi o mais afetado pelo Covid-19, sendo o único dos 25 maiores aeroportos brasileiros que registrou queda em 2021, enquanto todos os outros apresentaram crescimento médio de 33%. Em 2022, enquanto a maioria dos aeroportos recuperaram 80% ou mais do movimento pré-pandemia, o Galeão recuperou apenas 42%. Viracopos e Santos Dumont inclusive ultrapassaram 100% e tiveram movimento maior em 2022 do que em 2019.

Capitulo 5: Feitiço vira contra o feiticeiro

Após a pandemia algumas companhias aéreas internacionais voltaram a voar apenas para São Paulo, outras adiaram por vários meses a volta ao Rio enquanto já estavam de volta em SP e quando finalmente voltaram as frequências foram bem menores. Isso contribuiu para a maior transferência de voos domésticos para o Santos Dumont, uma vez que o Galeão não oferecia uma boa conectividade. E isso se tornou um ciclo vicioso: as companhias aéreas concentram seus voos no Santos Dumont porque o Galeão tem poucos voos e conectividade, o Galeão fica com ainda menos voos, fazendo com que os voos internacionais sejam menos interessantes para os passageiros e para as empresas, o que gera um novo ciclo de diminuição dos voos.

Um passageiro que embarca para um voo internacional no Santos Dumont esta sendo cada vez mais comum. É mais conveniente para a companhia aérea e para o passageiro, que embarca em um aeroporto no centro da cidade (mais perto), já despacha sua bagagem para o destino final e faz o trajeto Santos Dumont - Guarulhos - destino internacional. Em Guarulhos o passageiro tem muito mais opções de conexões e uma variedade maior de serviços tais como restaurantes, lojas, lounges e fast track. Da mesma forma que o Galeão capturava todo o tráfego internacional de São Paulo, agora Guarulhos está capturando boa parte do tráfego internacional do Rio.

Atualmente nenhuma companhia aérea brasileira tem o Rio de Janeiro como principal hub. Latam e Gol utilizam Guarulhos e Congonhas enquanto a Azul utiliza Viracopos, todos em São Paulo - que atualmente é responsável por 35% de todo o movimento de passageiros no Brasil. Das três apenas a Gol tem um hub secundário no Rio, porém atualmente mais focado no Santos Dumont. Mesmo assim a Latam foi a líder no nº de passageiros e a Azul em RPK no Santos Dumont em 2022. Já no Galeão a Gol é líder nos dois quesitos com 40% e 19%, respectivamente. Quando analisado pelo RPK, a Air France-KLM e aparece na liderança com 21% (mais do que os 19% Gol) e a Tap aparece em terceiro, com 12% do volume de passageiros no Galeão. Isso mostra como o Galeão está carente de voos domésticos e que nenhuma companhia aérea brasileira têm interesse no aeroporto nesse momento. Em comparação Latam, Gol e Azul (nessa ordem) são responsáveis por 79% dos passageiros transportados de/para Guarulhos. No quesito RPK a Latam aparece na liderança com 35%, seguida pela Gol. A primeira estrangeira a aparecer no ranking é a Air France-KLM com apenas 5,3% - cenário bem diferente do Galeão. O aeroporto onde as companhias aéreas locais decidem montar seus hubs influencia a quantidade de passageiros que irão passar por lá, seja nacional ou internacional. A vantagem que o Galeão tinha anos atrás onde todas as principais companhias brasileira tinham seu hub lá, agora esta com Guarulhos. Os números mostram que para as companhias aéreas está mais conveniente trazer os passageiros do Rio para São Paulo ou outro hub do que criar um hub no Rio.

A economia do estado do Rio de Janeiro foi também uma mais afetadas nos últimos anos, começando pelo escândalo de corrupção (Operação Lava Jato) em 2014, passando pela crise da Petrobras e a instabilidade política causada por 6 governadores ou ex-governadores presos ou afastados.

Capitulo 6: Flashback

O ano era 2004: Santos Dumont estava operando além da sua capacidade máxima, com movimento de 5,3 milhões de passageiros, enquanto o Galeão operava muito aquém da sua capacidade, com movimento de 4,6 milhões de passageiros em 2003. Sendo assim o DAC limitou o Santos Dumont a voos para Congonhas e voos regionais com aeronaves de até 50 assentos. O plano deu certo e em 2008 o Galeão atingiu 10,7 milhões de passageiros, enquanto o Santos Dumont ficou com 3,6 milhões de passageiros. Chegando perto da capacidade máxima do Galeão, a restrição foi desfeita, em 2009, e o Santos Dumont teve um crescimento impressionante, chegando em um movimento de 9 milhões de passageiros em 2012. Dessa vez o Galeão também seguiu crescendo, atingindo 17,4 milhões em 2012. Porém a partir daí o Galeão passou a ficar com a demanda estável, enquanto o Santos Dumont seguiu crescendo. A partir de 2018 a demanda no Galeão começou a declinar, enquanto o Santos Dumont se manteve estável.

Outros aeroportos também experimentaram situações parecidas. Congonhas costumava ser o aeroporto mais movimentado do Brasil desde os anos 1960. Porém, em 1985, quando foi inaugurado o aeroporto de Guarulhos, Congonhas perdeu cerca de 60% do movimento de passageiros. O aeroporto só se recuperou com a introdução dos jatos Fokker 100 e B737 nos anos 1990. Depois disso Congonhas cresceu tanto que chegou a ultrapassar Guarulhos no movimento de passageiros.

Já em Belo Horizonte, desde a sua inauguração, o aeroporto de Confins sofria com poucos voos, pois a maioria deles estavam no pequeno aeroporto da Pampulha, muito mais próximo do centro da cidade. A situação só foi definitivamente resolvida quando, em 2005, o governo de Minas Gerais limitou Pampulha apenas para voos regionais.

Em Campinas, o aeroporto de Viracopos foi construído como uma alternativa para voos internacionais já que São Paulo não tinha nenhum. Porém o aeroporto nunca "decolou" de fato. Em 2008 houve uma reviravolta do aeroporto com a fundação da Azul que escolheu o local como o seu HUB. Se em 2008 Viracopos teve um movimento de 1 milhão de passageiros, em 2019 o mesmo aeroporto registrou um movimento de 10,7 milhões de passageiros, se tornando um dos mais movimentados do país.

Capitulo 7: Final feliz?

Com o movimento em queda livre no Galeão, o governo iniciou discussões para tentar reverter o quadro. Entre idas e vindas houveram várias propostas como licitação conjunta do Santos Dumont e Galeão, limitar a capacidade máxima do Santos Dumont e restringir as operações do Santos Dumont. A decisão final foi restringir os voos no Santos Dumont apenas para Congonhas e Vitória, uma medida bem parecida com o que foi feito em 2004. O objetivo dessa restrição é que a transferência dos voos para o Galeão faça com que o aeroporto tenha mais movimento, mais voos e mais possibilidades de conexão. Esse movimento é justamente o que pode atrair mais companhias aéreas e mais voos internacionais.

Segundo a consultoria OAG, em 2019, na rota São Paulo - Frankfurt, operada pela Lufthansa, apenas 5,6% dos passageiros embarcados eram de São Paulo e tinham como destino final a cidade de Frankfurt. Os outros 94,4% dos passageiros usaram o aeroporto de Frankfurt apenas para fazer a conexão para o seu destino final e/ou não eram de São Paulo e fizeram conexão em Guarulhos para poder chegar na Europa. Esses números só mostram o quão importante é a conectividade de um aeroporto. Supondo que nem Guarulhos e nem Frankfurt tivessem conexões, a rota São Paulo - Frankfurt transportaria apenas 18 passageiros por dia - inviável para qualquer aeronave de longa distância. Nessa rota a Lufthansa operou o Boeing 747-8I com capacidade para mais de 350 passageiros e uma ocupação média de 88%.

Então o plano vai dar certo? Pode ser que sim, pode ser que não. Hoje em dia o mercado de aviação aérea no Brasil é aberto e de livre concorrência (apesar do mercado hoje ser dominado por apenas três empresas, o que configura um oligipólio), sendo assim quem manda são os passageiros. Eles vão decidir qual é a melhor opção para eles dado os voos existentes. Mesmo com as restrições impostas, um passageiro do Rio de Janeiro pode decidir fazer Santos Dumont - Congonhas - trajeto em terra - Guarulhos - destino internacional. Também nada impede um voo Galeão - Guarulhos - destino internacional, uma vez que Guarulhos tem maior oferta de voos e destinos que não são operados pelo Galeão. Está certo que essa restrição dificulta muito que os outros aeroportos brasileiros capturem a demanda internacional do Rio de Janeiro, mas não tem como prever qual será o comportamento dos passageiros. Do outro lado os estrangeiros que querem visitar o Rio de Janeiro podem escolher qualquer aeroporto no Brasil com voos para sua cidade e depois fazer conexão para o Rio. E para o Galeão ter um movimento sustentável, também tem que oferecer conexões para passageiros que não tem o Rio como destino final. Para escolher a melhor rota/aeroporto o passageiros irá se basear em diversos fatores tais como voo direto x voo com escalas/conexões, preço da passagem, tempo de conexão e programa de fidelidade.

Nostalgia: Curiosidades nostálgicas 2

Devido ao sucesso do post Curiosidades nostálgicas, decidimos criar uma segunda parte. Dessa vez com formato diferente e focado em rankings. Preparado? Vamos lá!

1. Os aeroportos mais movimentados do Brasil

No inicio da aviação comercial no Brasil, na década de 1920, o aeroporto Santos Dumont (no RJ) logo se destacou como o mais movimentado do país, afinal o Rio de Janeiro era a capital federal e também a cidade mais conhecida do Brasil. A primeira fase da aviação comercial no Brasil era dominada pelos hidroaviões e voos ao longo do litoral. Sendo assim São Paulo estava fora do mapa de rotas. A cidade no estado paulista que recebia voos era Santos.

A partir da década de 1930 começaram a aparecer os primeiros aviões terrestres. Foi ai que os aeroportos em terra começaram a ser construídos. A cidade de São Paulo entrou no mapa da aviação comercial em 1933, quando a Vasp iniciou voos a partir do aeroporto Campos de Marte. O primeiro revés do aeroporto Santos Dumont foi a inauguração do aeroporto de Congonhas, em 1936. Outro grande golpe foi a inauguração oficial do aeroporto internacional do Galeão, em 1952. Com um aeroporto internacional e muito maior, os voos foram sendo transferidos do Santos Dumont para o Galeão, que passou a ser o aeroporto mais movimentado.

Em 1960 o Rio de Janeiro deixou de ser a capital do Brasil e nessa altura São Paulo já tinha uma riqueza consideravelmente superior. Sendo assim, Congonhas acabou chegando na liderança, ultrapassando Galeão. Já o Santos Dumont foi ultrapassado pelo aeroporto de Brasília em 1980.

Até então a cidade de São Paulo não tinha um aeroporto internacional. Apesar da existência do Viracopos, em Campinas, este não conseguia atrair muitos voos. O Galeão foi o maior beneficiado e apesar de São Paulo ser uma metrópole muito maior que o Rio, era no Galeão que concentravam-se quase todos os voos internacionais. Isso mudou com a inauguração do aeroporto internacional de Guarulhos, em 1985. A inauguração fez com que Congonhas despencasse no ranking dos aeroportos mais movimentados. Em 1991 Guarulhos ultrapassou o Galeão e se tornou o mais movimentado do Brasil, posição que mantem até hoje. Já o aeroporto de Congonhas obteve uma grande recuperação ao longo da década de 1990, graças aos Fokker 100 da Tam, se tornando o segundo mais movimentado em 1998.

2. As maiores frotas de companhias aéreas brasileiras

Década de 1920 e 1930: A Syndicato Condor foi a primeira líder nesse quesito, com uma frota que chegou a 23 aeronaves em 1940. A frota poderia continuar crescendo, mas a empresa foi duramente afetada por causa da Segunda Guerra Mundial e inclusive teve as operações totalmente suspensas.

Década de 40: Se a Syndicato Condor foi a mais prejudicada, a Panair do Brasil foi a maior beneficiada com a guerra, passando a ser a líder do mercado. Sua frota chegou a 30 aeronaves em 1946.

Década de 50: Nessa época o Brasil viu surgir um impressionante grupo aéreo: Real-Aerovias-Nacional. Juntas alcançaram a incrível marca de 122 aeronaves em 1958.

Década de 60, 70, 80, 90 e 2000: Em 1961 a Varig adquiriu a Real-Aerovias-Nacional e facilmente se tornou a maior frota do país, posição que permaneceu durante décadas. A frota do Grupo Varig foi aumentada ao longo do tempo com o crescimento da empresa e com a aquisição de mais companhias aéreas. O auge da frota foi em 2001 com 161 aeronaves, incluindo todas as subsidiárias brasileiras e a Pluna.

Década de 2010: Após o fim da Varig, a Tam se tornou a maior companhia aérea no Brasil. Sua frota vinha crescendo rapidamente desde os anos 1990. Em 2013 a frota atingiu 180 aeronaves.

Década de 2020: Apesar de ainda não termos terminado essa década, a Azul já bateu mais um recorde, quando alcançou uma frota de 194 aeronaves em 2022.

3. Aeronaves e fabricantes mais usados no Brasil

Década de 1920 e 30: Os primórdios da aviação comercial brasileira era dominado pela fabricante alemã Junkers. A fabricante chegou a ter 27 aeronaves em operação no Brasil em 1940. A aeronave mais popular no país nessa época era o Junkers Ju-52, com 19 unidades também em 1940. O reinado da Junkers acabou em 1945, quando perdeu a liderança para a Douglas, na época a maior fabricante de aeronaves do mundo.

Década de 40, 50 e 60: No final da década de 40 e inicio da de 50 a Douglas teve um crescimento absurdo no Brasil, chegando a incríveis 228 aeronaves em 1957 ou 67% da frota total do Brasil. O principal responsável por essa frota gigantesca foi o DC-3, a aeronave mais popular do mundo naquele momento, chegando a um pico de 214 unidades operadas pelas companhias aéreas brasileiras em 1953. Durante toda a década de 60 a Douglas e o DC-3 continuaram liderando como a maior fabricante e a aeronave mais popular.

Década de 70, 80, 90 e 2000: A década de 70 foi marcada pela queda da Douglas e ascensão da Boeing no Brasil. A Boeing passou a ser a líder em 1982 e manteve essa posição até 2013. Já a Embraer, que começou a produzir aeronaves comerciais em 1973, chegou na vice-liderança já em 1974 e manteve essa posição até 1999. Durante a década de 70 o Boeing 727 e Boeing 737 disputavam a popularidade no Brasil. No inicio dos anos 80 o B727 ganhou a dianteira e também chegou no seu auge com 44 unidades em 1980. O B737 chegou na liderança em 1984, posição que permaneceu até 2013. A maior frota até o momento foi em 2022, com 170 unidades do 737. Em 1976, ano que foi criado a SITAR, e em 1979, o EMB-110 teve uma liderança curta, com 42 e 39 unidades, respectivamente.

Década de 2010 e 2020: A década de 2010 foi marcada pela conquista da liderança pela Airbus. Porém não foi fácil. A Airbus ultrapassou a Boeing pela primeira vez em 2013 e permaneceu na liderança até 2019 quando foi ultrapassada pela Boeing por apenas 3 aeronaves. A Airbus retomou a liderança em 2020 e em 2022 as duas fabricantes ficaram empatadas. Até 2022 o auge da Boeing foi 199 aeronaves em 2012. Já a Airbus alcançou 211 em 2015. A Família A320 ultrapassou o B737 como o modelo operado em maior quantidade no Brasil em 2013, passando a ser o líder ininterrupto desde então. O auge da Família A320 até agora foi em 2016, com 190 unidades. Nesse período a ATR e a Embraer também se destacaram alternando na terceira e quarta posição. Em 2013 o Brasil alcançou 100 E-Jets em operação. No mesmo ano os ATR-42/72 alcançaram 107 unidades.

Wide-bodies: As aeronaves de dois corredores (ou fuselagem larga) começaram a aparecer no mercado nos anos 70. O primeiro wide-body do Brasil foi o DC-10, em 1974, seu auge foi em 1991 com 15 unidades em operação. Nos anos 80 vieram o Boeing 747, que alcançou 11 unidades em 1992, e o A300 que alcançou 7 unidades em 1983. Em 1983 chegaram os primeiros jatos da nova geração Boeing 767. A maior frota desse modelo foi em 1997, com 23 unidades. Em 1990 chegaram os MD-11, que alcançou 20 unidades em 1998, e os primeiros A330, chegando no seu auge em 2015 com 25 unidades. Em 2001 chegou o primeiro Boeing 777, alcançando 8 unidades da versão 200 em 2005 e 10 unidades da versão 300 em 2013. Nos anos 2000 o Brasil também teve a tímida presença de dois A340. Em 2015 foi recebido o primeiro A350 do país, que alcançou um total de 10 unidades em 2020. Em 2022 chegou o primeiro Boeing 787 com matricula brasileira.

4. Companhias aéreas brasileiras com o maior nº de destinos

Década de 1920, 30, 40 e 50: A primeira grande companhia aérea brasileira foi a Syndicado Condor, fundada como uma subsidiária local da Condor Syndikat/Lufthansa. Com investimento alemão, a companhia cresceu rapidamente, passando ser a líder do mercado brasileiro. Já em 1930 a Syndicado Condor operava para mais de 50 cidades brasileiras e 6 destinos internacionais. Além disso a empresa tinha conexões para a Europa. No inicio dos anos 40 a Syndicado Condor foi duramente afetada pela Segunda Guerra Mundial, chegando a paralisar completamente as operações por alguns meses. Nesse período a Panair do Brasil passou a ser a companhia aérea brasileira com mais destinos, sendo mais de 50 domésticos. Em 1946 a Panair iniciou voos para a Europa e desde então passou a ser a líder brasileiras no quesito destinos internacionais. Nos anos 50 a companhia servia cerca de 18 cidades no exterior. Já a Condor foi nacionalizada e mudou seu nome para Cruzeiro. A Cruzeiro rapidamente retomou a liderança na quantidade de destinos domésticos, ultrapassando a marca de 80 cidades brasileiras ainda nos anos 40. Já nos anos 50 a liderança da Cruzeiro foi ameaçada pelo consórcio Real-Aerovias-Nacional, embora a Cruzeiro tenha continuado na liderança a maior parte do tempo.

Década de 60, 70, 80 e 90: Nos anos 60 tudo mudou com a aquisição da Real-Aerovias-Nacional pela Varig e o fim da Panair. A partir daí a Varig assumiu a liderança tanto no doméstico quando no internacional, servindo mais de 100 cidades brasileiras e 23 cidades no exterior. A aquisição da Real-Aerovias-Nacional foi difícil para Varig, que era bem menor do que a empresa adquirida. Com a aquisição a Varig recebeu mais de cem aeronaves, aumentando drasticamente a sua frota e o número de cidades brasileiras atendidas. Porém muitas rotas geravam prejuízo e as aeronaves estavam ficando muito velhas. Nos anos 70 a palavra de ordem era enxugar a frota e destinos regionais domésticos com prejuízo. A introdução dos jatos foi outro fator que fez a frota e o nº de destinos domésticos diminuir, pois o jato transportava muito mais passageiros e não tinha condições de pousar em pistas muito curtas. Nessa transição a frota da Varig diminuiu em cerca de 40% e o número de cidades brasileiras caiu para pouco mais de 50. Nesse momento a Vasp assumiu a liderança no número de destinos no Brasil, com mais de 60. Nos anos 80 e 90 a Varig retomou a liderança, ultrapassando a marca de 60 destinos no Brasil. Já a Vasp caiu para pouco mais de 30. Nos voos internacionais a Varig seguiu o caminho inverso, aumentando consistentemente o número de destinos até chegar no seu auge nos anos 80, com cerca de 40 cidades atendidas no exterior, marca até hoje nunca alcançada por uma companhia aérea brasileira. Durante os anos 90 o grupo Varig manteve a liderança tanto em nº de destinos nacionais quanto internacionais, embora no final da década o número de cidades brasileiras e estrangeiras tenha começado a diminuir.

Década de 2000: Com o fim da Varig, a Tam assumiu a liderança com mais de 40 cidades brasileiras e cerca de 13 cidades estrangeiras atendidas. No entanto a liderança da Tam no mercado doméstico durou pouco, em 2006 ela foi ultrapassa da pela novata Gol. Embora nessa época o nº de destinos no Brasil das duas empresas fosse bem próximo, a Gol se manteve na liderança a maior parte do tempo, com cerca de 50 cidades atendidas. Já no nº de destinos internacionais, a Tam manteve a liderança com 18 cidades servidas no exterior.

Década de 2010: Após a compra da Trip pela Azul, esta alcançou a liderança no número de cidades atendidas no Brasil, servindo mais de 90 cidades brasileiras. Já a Tam seguiu aumentando o nº de destinos no exterior. Quando a companhia virou Latam, a filial brasileira alcançou o auge de 25 destinos internacionais. Enquanto isso a Azul seguiu ampliando a sua malha regional e alcançou 100 cidades no Brasil em 2012. Nos anos seguintes a empresa chegou perto de 110 cidades e começou a diminuir um pouco o número de destinos com a padronização da frota. Ao retirar de operação aeronaves menores, a companhia deixou de voar para algumas cidades com menor demanda. Mesmo assim o nº de cidades atendidas no Brasil permaneceu próximo a 100.

5. Maior volume de passageiros (RPK) transportados

Década de 1920, 30, 40, 50 e 60: As informações sobre passageiros transportados por companhias aéreas brasileiras é muito mais difícil de ser encontrada antes dos anos 70. Porém temos registros em algumas datas. Nos primeiros anos da aviação comercial brasileira haviam apenas três companhias aéreas com voos domésticos no país, sendo duas brasileiras e uma estrangeira: Latécoère - que para realizar tais voos abriu uma subsidiária no Brasil. Os primeiros anos foram dominados pela Varig, não porque ela era a maior companhia, mas porque ela era a única. Em 1927 foram transportados 643 passageiros e em 1928 1483. Em 1929 a mais nova companhia aérea brasileira Syndicado Condor tomou a liderança com 4967 passageiros transportados.

Exceto quando indicado estamos falando sobre passageiros nacionais e internacionais.

Em 1933 a Condor continuava na liderança com 5425 passageiros transportados no ano (42,5% do mercado). Já pela métrica de RPK a Panair era a líder com 4,5 milhões no mesmo ano (56,6% do mercado). Com mais companhias aéreas brasileiras sendo criadas, o mercado mudou em 1937. Nesse ano a Vasp foi a líder com 13548 passageiros transportados (31% do mercado), quase um empate com a Condor que registrou 13458 passageiros. Já por RPK a Condor foi a líder com 12 milhões (33% do mercado), seguida da Panair com 8 milhões.

Qual a diferença entre passageiros transportados e RPK?

Em 1950 a Cruzeiro voltou para a liderança transportando 280 mil passageiros no ano (17% do mercado). Em 1957, considerando RPK, a Real foi a líder com 744 milhões (32,5% do mercado). Por fim em 1969, também por RPK, a Varig aparece na liderança com 2,5 milhões (65,4% do mercado).

Década de 70, 80 e 90: Durante todo o período dos anos 70, 80 e 90 a Varig foi a líder tanto no mercado doméstico quanto no mercado internacional nos quesitos passageiros transportados e RPK. A companhia iniciou a década de 70 com 65% do mercado e fechou com 54% devido ao crescimento da Vasp e Transbrasil. Porém se consideramos que a Varig comprou a Cruzeiro em 1975, a participação do grupo Varig fechou a década com 69% do mercado. Ao longo dos anos 80 a Varig recuperou mercado e atingiu sozinha 59%. Com a Cruzeiro sobre para 71%. Em 1993 a Varig atingiu o seu pico de participação com 73% do mercado. A partir dai a Varig começou a perder participação consistentemente, porém ainda manteve a liderança com folga. No quesito RPK, atingiu o seu recorde de todos os tempo em 1998 com 27 milhões somente a Varig e 30 milhões considerando o grupo. Abrindo entre mercado doméstico e internacional, nos voos dentro do Brasil a Varig sofreu com a Vasp no inicio da década. A companhia paulista foi privatizada e teve um crescimento absurdo. Porém tão rápido quanto cresceu, a empresa voltou ao mesmo patamar antes de ser privatizada. A Vasp liderou o mercado doméstico em 1990 e 1991, com 28% e 31% do mercado, respectivamente. Já no mercado internacional a Varig seguiu na liderança durante toda a década, apesar da abertura do mercado. Por RPK, a Varig alcançou o recorde de passageiros internacionais transportados em 1998: 19,96 bilhões. Essa marca só foi ultrapassada pela Tam em 2010, com 20,2 bilhões.

Década de 2000: Essa década foi marcada pelo fim da Varig. Apesar de uma crise financeira cada vez mais aguda, a companhia continuou liderando o mercado até 2005, com uma participação decrescente de 64% em 2000 até 49% em 2005. Abrindo entre mercado doméstico e internacional, se considerarmos apenas a Varig, ela foi ultrapassada pela Tam em 2001 com 31% contra 29%. No entanto se consideramos o grupo Varig, a Tam só se tornou líder do mercado doméstico em 2004, com 36% contra 32%. A partir dai a Tam seguiu ganhando participação até alcançar 50% em 2007. Já no mercado internacional a Varig seguiu liderando e aumentando a participação até 2002, quando alcançou 37,5% do mercado internacional. Essa participação até hoje nunca foi atingida por outra companhia aérea brasileira. Nesse ano a segunda maior no mercado internacional brasileiro era a American Airlines, com 7,8%. No penúltimo ano de operações, a Varig atingiu o seu recorde com 3 milhões de passageiros transportados. Essa marca foi ultrapassada pela Tam em 2009, com 3,1 milhões.

Após o fim da Varig, a Tam assumiu a liderança com 55,7% do mercado em 2007. No mesmo ano as companhias aéreas amargaram a pior participação no mercado internacional, sem considerar o período da COVID-19. Juntas elas transportaram apenas 28,8% dos passageiros e 19,3% de RPK. Em 2001 as brasileiras haviam transportado 48,8% dos passageiros internacionais e 42,4% de RPK. Apesar da recuperação das brasileiras nos anos seguintes, elas até hoje nunca ultrapassaram 30% em passageiros transportados e 40% de RPK.

Década de 2010: Durante os anos 2010 a Tam (e depois Latam) permaneceu na liderança, embora tenha perdido participação ao longo da década: 53% do mercado e 50 bilhões de RPK em 2010 e 44% do mercado e 63 bilhões de RPK em 2019. No mercado nacional a Latam travou uma disputa com a Gol durante toda a década, iniciando na liderança com 43% contra 39,5% em 2010 se sendo ultrapassada pela Gol em 2016 com 35% contra 36%. Já no mercado internacional a Tam/Latam também foi líder durante toda a década com 21% do mercado em 2019, seguida da Tap com 9% e American Airlines com 6%, todas por RPK. Já em passageiros transportados a Tam/Latam também se manteve na liderança com 23%, seguida da Gol com 8,7% e Tap com 7,5%.

Década de 2020: Nos três primeiros anos da década que estamos agora, a Latam seguiu na liderança, com 48 bilhões de RPK e 44% do mercado. No mercado doméstico o Brasil viu algo que não acontecia desde os anos 50: o revezamento constante da liderança. Em 2020 foi liderado pela Gol, em 2021 pela Azul e em 2022 pela Latam. Já no internacional, apesar de ter mantido a liderança, a Latam perdeu participação, alcançando 16,5% em 2022, seguida pela Tap com 11,5% e American Airlines com 6,5%.

6. Voos pioneiros para os EUA, Europa, Ásia e África

- Portugal - Brasil - 1922: A primeira travessia aérea do Atlântico Sul foi feita pelos aviadores portugueses Gago Coutinho e Sacadura Cabral. Os pilotos usaram três diferentes biplanos Fairey III e percorreram 8.383 quilômetros, entre 30 de março e 17 de junho de 1922. O trajeto foi: Lisboa - Las Palmas - São Vicente - Porto Praia - Fernando de Noronha - Recife - Salvador - Porto Seguro - Vitória - Rio de Janeiro. Durante a viagem, já perto do Brasil, as ondas agitadas atingiram uma das boias do avião, fazendo-o naufragar. Os aviadores foram salvos por um navio. A empolgação dos portugueses e brasileiros com o voo inédito levou o governo português a enviar outro hidroavião Fairey III para completar a viagem. Porém um problema no motor forçou o avião a fazer um pouso de emergência no meio do oceano. Um terceiro Fairey III foi enviado, e então finalmente chegaram no Rio de Janeiro. Embora a viagem tenha durado 79 dias, o tempo real de voo foi de apenas 62h26. Os dois foram recebidos como heróis e saudados por Alberto Santos Dumont .

- Gênova - Brasil -1927: O brasileiro João Ribeiro de Barros realizou a primeira travessia aérea do Atlântico Sul sem escalas. Com recursos próprios, ele adquiriu uma aeronave Savoia-Marchetti S.55, batizada de "Jahú" e realizou diversas reformas e adequações, com o objetivo de otimizar a velocidade e autonomia. O Jahú decolou de Gênova, na Itália, no dia 17 de outubro de 1926, com escalas em Gibraltar, Las Palmas e Cabo Verde (devido a falhas no motor, o avião acabou tendo que realizar escalas extras na Espanha). O voo então seguiu sem escalas para o Brasil e também sem o apoio de uma embarcação, no dia 28 de abril de 1927, com Barros, João Negrão, Newton Braga e Vasco Cinquin. A travessia durou 12h30 e aterrissou em Fernando de Noronha. No trajeto foi estabelecido um recorde de velocidade que se manteve por alguns anos. O Jahú seguiu com para Natal, Recife, Salvador, Rio de Janeiro, Santos e São Paulo.

- Paris - Brasil - 1928: Em

março de 1928 foi iniciado o primeiro serviço aeropostal regular entre a Europa e o Brasil, pela Latécoère, num voo que durava 7 dias! A travessia do Atlântico durava

cerca de 22h e cobria a rota entre Mermoz/São Luiz (no Senegal)

e Natal (no Brasil). A Latécoère foi a responsável pela criação de alguns

aeroportos no Brasil, que serviram como base e para seus voos entre a França e a

América do Sul: Natal, Recife, Maceió, "Bahia", Caravellas,

Vitória, Santos, Florianópolis, Porto Alegre e Pelotas. Para realizar a travessia do oceano Atlântico, a Aéropostale

utilizava aeronaves terrestres, hidroaviões e embarcações (o serviço só

dispensou as embarcações e se tornou totalmente aéreo em janeiro de 1936). O trecho entre a França e a costa da África

era feita com aeroplanos, o trecho entre Mermoz/São Luiz e Cabo Verde era feito

com hidroaviões, de Cabo Verde até Fernando de Noronha com embarcações, de

Fernando de Noronha até Recife com hidroaviões e de Recife até Buenos Aires com

aeroplanos. Em 1928 a rota entre a França e a America do Sul seguia o itinerário Paris - Bordeaux - Toulouse - Alicante - Casablanca - Dakar - Natal - Recife - Maceió - Salvador -

Caravellas - Vitória - Rio de Janeiro - Santos - Florianópolis - Porto Alegre -

Pelotas - Montevidéu - Buenos Aires.

- Roma - Brasil - 1928: Em 1928 os aviadores italianos Carlo Del Prete e Arturo Ferrarin realizaram o primeiro voo entre a Europa e o Brasil sem escalas, com o hidroavião Savoia-Marchetti S.55. O hidroavião decolou de Montecélio, próximo a Roma, e quando estava chegando perto da costa brasileira entrou em uma tempestade. Os pilotos não conseguiram ver a pista em Natal devido ao tempo nublado. Com o combustível acabando, decidiram pousar em uma praia, perto da cidade de Touros. A distancia percorrida foi de 7.188 km e o tempo de voo 49h19. Del Prete e Ferrarin passaram algum tempo em Natal até que o seu avião chegasse de Touros. Então os dois partiram para o Rio de Janeiro. Carlo Del Prete acabou falecendo no Brasil, quando sofreu um acidente em um avião que pilotava sobre a baía de Guanabara no dia 16 de agosto de 1928.

- EUA - Brasil - 1930: No dia

7 de março de 1929 nascia a NYRBA (New York - Rio de Janeiro

- Buenos Aires), uma companhia aérea com o propósito de

transportar carga dos EUA para a América do Sul. As operações brasileiras começaram no dia 24 de janeiro de 1930, com voos ao longo da costa brasileira. O voo inaugural entre os EUA, Brasil e Buenos Aires aconteceu entre 19 e 25 de fevereiro de 1930, utilizando oito hidroaviões Commodore.

- Alemanha - Brasil - 1934: A Luft Hansa começou a ligar a Alemanha e o Brasil com aeronaves em 1934, através da Condor Syndikat, usando principalmente os Junkers Ju-52. A companhia alemã também usava navios como uma espécie de porta-avião, que "catapultava" as aeronaves no trajeto. Nessa época eram transportados majoritariamente correio e não passageiros. Porém em 1932 a Condor oferecia uma parceria com a Zeppelin para o transporte de passageiros e carga entre o Brasil e a Europa.

- Brasil - Europa - 1946: No dia 27 de abril de 1946 a Panair do Brasil se tornou a primeira companhia aérea brasileira com voos regulares para a Europa. A primeira rota foi Rio de Janeiro - Recife - Dakar - Lisboa - Paris - Londres. Em setembro a companhia passou a voar para Madrid e Roma, e em 1948 para Frankfurt, Istambul e Zurich, todas as rotas operadas com o Constellation.

- Brasil - Miami - 1946: A Aerovias Brasil foi a primeira companhia aérea brasileira a voar regularmente para os EUA. A Panair já fazia isso antes, mas em parceira com a Pan Am. O primeiro voo foi realizado em 1946 com aeronaves DC-3, que decolava do aeroporto Santos Dumont, no Rio de Janeiro, e seguia para Miami com várias escalas. O voo demorava nada menos do que 3 dias e possuía 3 frequências semanais.

- Brasil - África - 1946: Em 1947 a Panair do Brasil se tornou a primeira companhia aérea a ligar o Brasil e a África, adicionando Cairo na sua malha.

- Brasil - Beirute - 1950: Em 1959 a Panair do Brasil se tornou a primeira companhia aérea a ligar o Brasil ao Oriente Médio, adicionando Beirute na sua malha.

- Brasil - Nova York - 1960: A Varig iniciou voos regulares para Nova York em agosto de 1955 com aviões Lockheed L-1049 G Super Constellation, porém seu alcance limitado obrigava a companhia a realizar escalas em Belém e Trujilho. A chegada dos Boeing 707-441, em 1960, permitiu que a Varig fosse a pioneira em realizar voos sem escalas entre o Rio de Janeiro e Nova York, reduzindo o tempo de voo de 25 para 9 horas.

- Brasil - Japão - 1960: No dia 9 de julho de 1960 a Real foi a primeira companhia aérea a ligar o Brasil e o Japão, com a inauguração da rota Rio de Janeiro - Los Angeles - Honolulu - Tokyo, operada pelo Super H Constellation.

- Brasil - Paris - 1965: Em agosto de 1965, numa parceira entre a Varig e Air France, foram lançados voos sem escalas entre o Rio de Janeiro e Paris, com o Boeing 707.

- Brasil - África - 1970: Em 1970 a Varig foi a primeira a ter uma rota sem escalas entre o Brasil e a África, na linha Rio de Janeiro - Johanesburg - Luanda.

- Paris - Brasil - 1976: Em janeiro de 1976 a Air France inaugurou voos supersônicos entre a França e o Brasil, operando o Concorde na rota Paris - Dakar - Rio de Janeiro. O tempo de voo foi reduzido de 12h para 6h30 em comparação a um jato subsônico.

- Brasil - Ásia - 1992: Em 1992 a Varig foi a primeira companhia aérea brasileira a ter voos para o sudeste asiático, na rota Rio de Janeiro - Johanesburg - Bangkok - Hong Kong, operado com o Boeing 747-400 e MD-11.

- Brasil - Coréia - 1992: Em julho de 1992 a Vasp foi a primeira companhia aérea brasileira a ter voos para a Coréia do Sul, na rota São Paulo - Los Angeles - Seoul, operado com o MD-11.

- Oriente Médio - Brasil - 2007: Em outubro de 2007 a Emirates se tornou a primeira companhia aérea a realizar um voo regular sem escalas entre o Oriente Médio e a América do Sul, na rota Dubai - São Paulo.

As mais lidas dos últimos 12 meses

-

No dia 31 de janeiro de 2023 a Boeing entregou o último B747 fabricado no mundo, encerrando uma trajetória de 53 anos desde que o primeiro ...

No dia 31 de janeiro de 2023 a Boeing entregou o último B747 fabricado no mundo, encerrando uma trajetória de 53 anos desde que o primeiro ... -

Em outubro de 2023, o aeroporto de Congonhas , o segundo mais movimentado do Brasil, foi concedido à iniciativa privada. A Aena assumiu a op...

Em outubro de 2023, o aeroporto de Congonhas , o segundo mais movimentado do Brasil, foi concedido à iniciativa privada. A Aena assumiu a op... -

Estamos concluindo mais uma grande atualização do acervo das seções " Nostalgia " e " Propagandas " , dessa vez o foc...

-

O grupo Latam apresentou esse mês o novo interior para a cabine da classe econômica dos seus Boeing 787 . Os assentos são de couro reciclad...

O grupo Latam apresentou esse mês o novo interior para a cabine da classe econômica dos seus Boeing 787 . Os assentos são de couro reciclad... -

Hoje a Airbus anunciou a entrega do primeiro Airbus A321XLR (eXtra Long Range) para a Iberia . Essa é uma versão de longo alcance do A321...

Hoje a Airbus anunciou a entrega do primeiro Airbus A321XLR (eXtra Long Range) para a Iberia . Essa é uma versão de longo alcance do A321...

As mais lidas de todos os tempos

-

Em 2017 o mercado doméstico finalmente voltou a crescer, após meses de queda. No ano, o mercado cresceu 3% em relação a 2016. O mercado inte...

Em 2017 o mercado doméstico finalmente voltou a crescer, após meses de queda. No ano, o mercado cresceu 3% em relação a 2016. O mercado inte... -

A Latam Airlines apresentou hoje os novos assentos em suas aeronaves. O principal destaque ficou para a Premium Business, porém o Latam+ (e...

A Latam Airlines apresentou hoje os novos assentos em suas aeronaves. O principal destaque ficou para a Premium Business, porém o Latam+ (e... -

No dia 31 de janeiro de 2023 a Boeing entregou o último B747 fabricado no mundo, encerrando uma trajetória de 53 anos desde que o primeiro ...

-

Estamos concluindo mais uma grande atualização do acervo das seções " Nostalgia " e " Propagandas " , dessa vez o foc...

-

Em outubro de 2023, o aeroporto de Congonhas , o segundo mais movimentado do Brasil, foi concedido à iniciativa privada. A Aena assumiu a op...

Lista de Postagens

Website

Populares

-

Um padrão comum na aviação comercial é que as companhias aéreas recém-criadas iniciem suas operações focadas em voos regionais, conectando c...

Um padrão comum na aviação comercial é que as companhias aéreas recém-criadas iniciem suas operações focadas em voos regionais, conectando c... -

Em 2025 o mercado internacional manteve o ritmo de crescimento do ano anterior, enquanto o mercado doméstico voltou a crescer com mais força...

Em 2025 o mercado internacional manteve o ritmo de crescimento do ano anterior, enquanto o mercado doméstico voltou a crescer com mais força... -

Em outubro de 2023, o aeroporto de Congonhas , o segundo mais movimentado do Brasil, foi concedido à iniciativa privada. A Aena assumiu a op...

-

No dia 31 de janeiro de 2023 a Boeing entregou o último B747 fabricado no mundo, encerrando uma trajetória de 53 anos desde que o primeiro ...

-

Quando a era do jato começou, na década de 1950, houve uma grande evolução na velocidade das aeronaves comerciais, reduzindo o tempo das via...

-

Qual é a maneira mais fácil de se tornar um milionário? Resposta: Ser um bilionário e abrir uma companhia aérea. Essa frase resume o quão d...

Qual é a maneira mais fácil de se tornar um milionário? Resposta: Ser um bilionário e abrir uma companhia aérea. Essa frase resume o quão d...

Postagem em destaque

Os Boeing que não existiram

Na industria da aviação comercial é muito comum aeronaves que ficaram só no papel. Todas as fabricantes possuem modelos que não deram certo ...

Sobre Nós

- aviacaocomercial.net

- O site AviaçãoComercial.net foi criado em agosto de 2009, a partir do site FSDownload.net (lançado em 2004). O site www.aviacaocomercial.net é dedicado a aviação comercial brasileira, com informações sobre aeronaves, companhias aéreas, dados e etc. O Blog se dedica as últimas notícias de forma resumida, curiosidades e análises sobre aviação comercial.